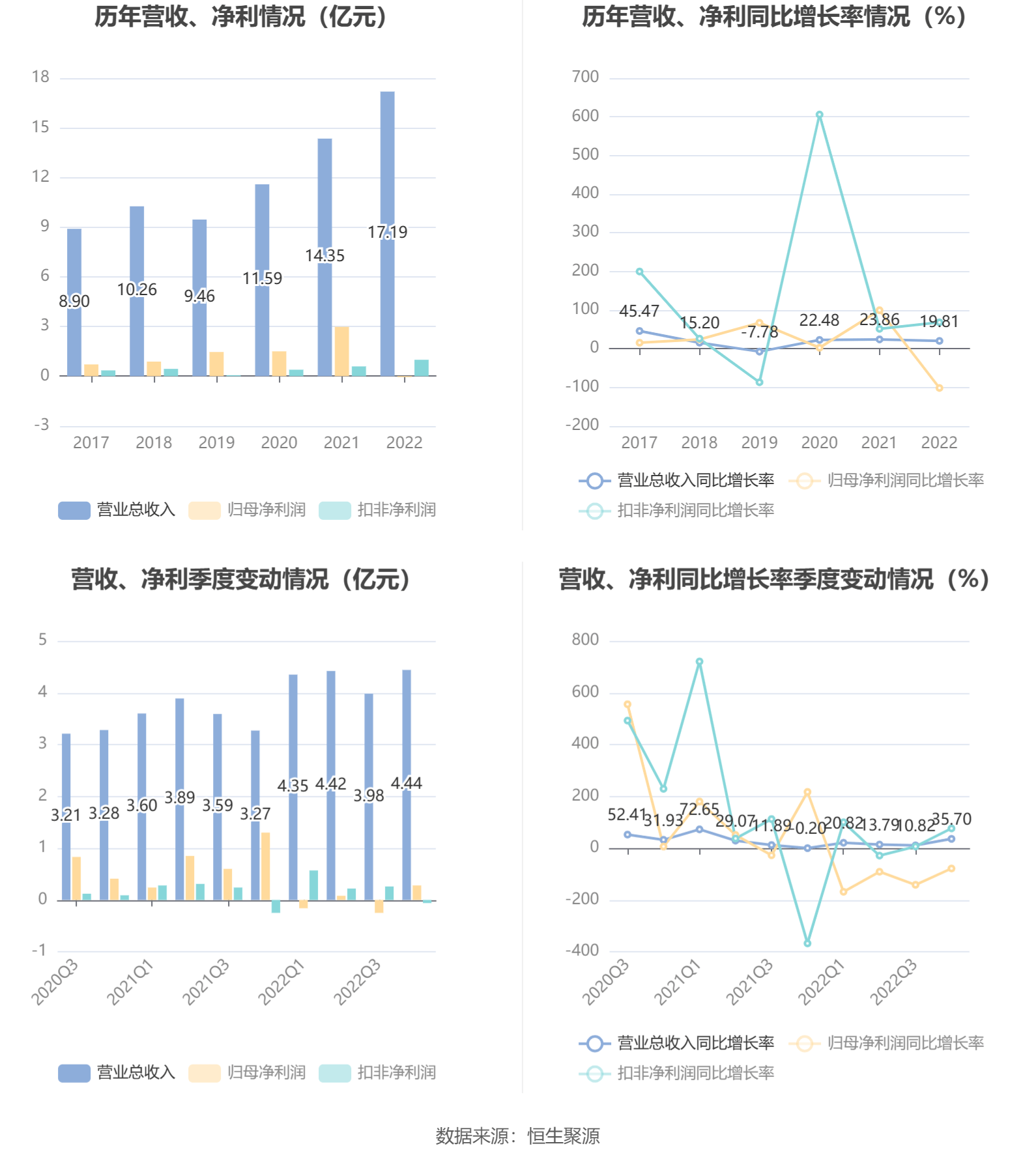

中证智能财讯 龙溪股份(600592)4月27日披露2022年年度报告。2022年,公司实现营业总收入17.19亿元,同比增长19.81%;归母净利润亏损599.00万元,上年同期盈利2.98亿元;扣非净利润9903.60万元,同比增长67.99%;经营活动产生的现金流量净额为1.92亿元,同比增长22.85%;报告期内,龙溪股份基本每股盈利为-0.015元,加权平均净资产收益率是-0.27%。

公告显示,报告期虽然受到经济提高速度放缓、通货膨胀延续、地理政治学冲突升级等坏因的影响,行业面临需求收缩、供给冲击、预期转弱的三重压力,经济运行压力增大;但是公司通过实施加快技术创新、加大市场开拓力度、抓住全球产业链供应链重构契机,通过强链补链、快速响应海外客户的真实需求等举措,大力拓展新产品、新市场、新客户,在航空航天等高端市场及国内战略性新兴领域方面取得显著成效。

报告期内,公司合计非经常性损益为-1.05亿元,其中交易性金融实物资产、负债取得的投资收益为-1.63亿元,计入当期损益的政府救助为2112.45万元。

数据统计显示,龙溪股份近三年营业总收入复合增长率为22.04%,在金属制作的产品行业已披露2022年数据的64家公司中排名第12。近三年净利润复合年增长率为-134.46%,排名58/64。

年报显示,公司业务主要为关节轴承、圆锥滚子轴承、齿轮/变速箱、电脑针织机械的研发、生产与销售,并通过控股子公司开展供应链服务与生产物资贸易。报告期,集团营业收入一半以上来源于母公司经营业务,利润则大多数来源于母公司关节轴承业务的贡献。关节轴承是母公司的核心业务,产品大范围的应用于国内工程机械、载重汽车、冶金矿山、水利工程等传统配套市场及国内航空航天、建筑路桥、新能源等高端市场和国家战略性新兴领域,并大量出口欧美等四十多个国家和地区;子公司永轴公司生产经营圆锥滚子轴承,产品主要配套于国内商用车辆、工程机械,部分出口亚太和欧美等海外市场;子公司三齿公司生产经营齿轮变速箱,下游配套行业为国内工程机械;子公司龙冠公司、孙公司永裕德公司借助集团和自身供应链、销售渠道及其资源优势,专门干钢材等供应链服务及生产物资贸易业务。目前公司高端轴套、免维护十字轴、粉末冶金机械件等别的机械零部件业务板块经营规模仍然较小,对集团经营业绩的贡献有限。

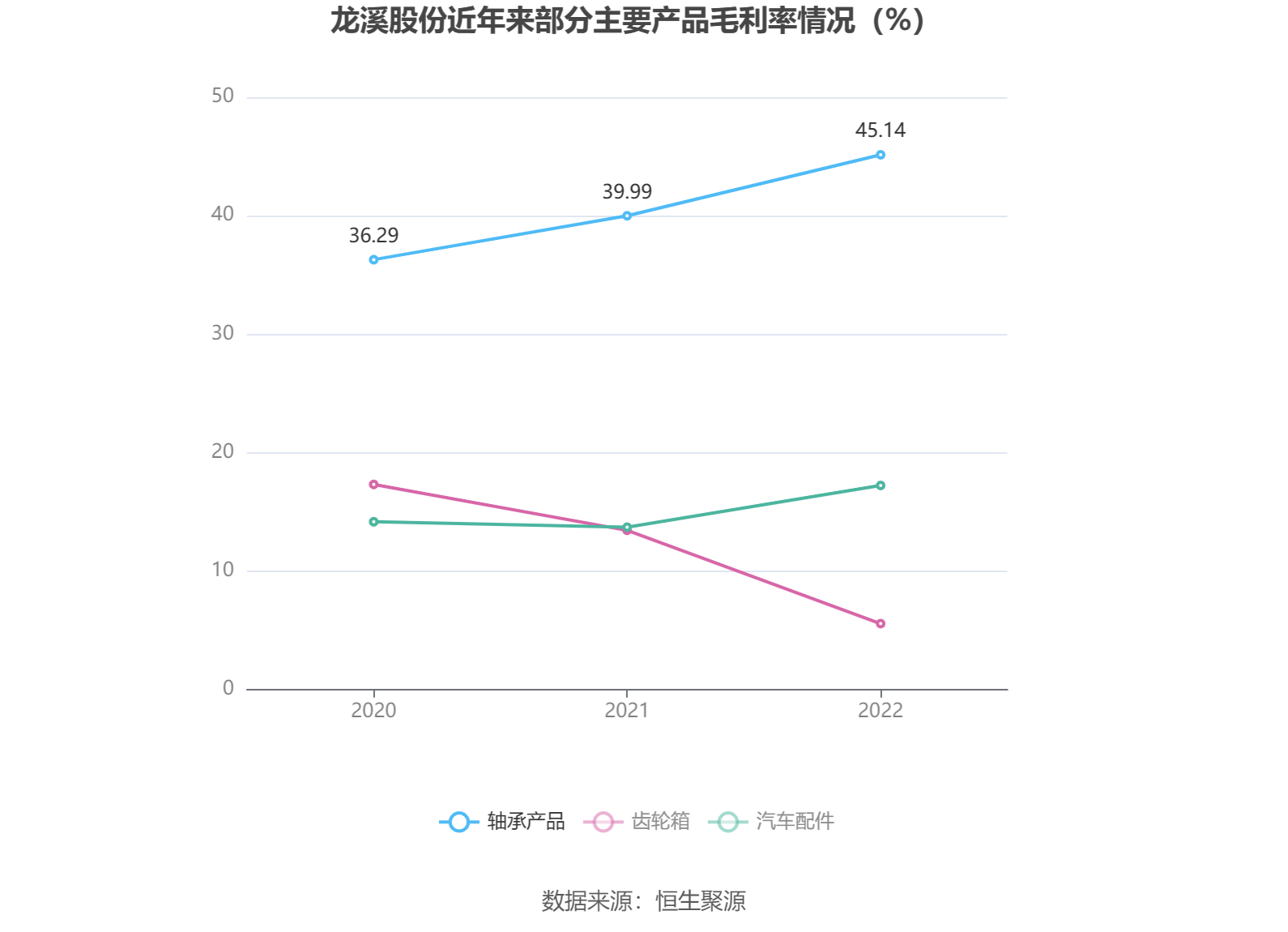

分产品来看,2022年度公司主要经营业务中,轴承产品收入8.54亿元,同比增长1.59%,占据营业收入的49.70%;齿轮箱收入0.47亿元,同比下降26.15%,占据营业收入的2.73%;汽车配件收入0.06亿元,同比增长35.00%,占据营业收入的0.34%。

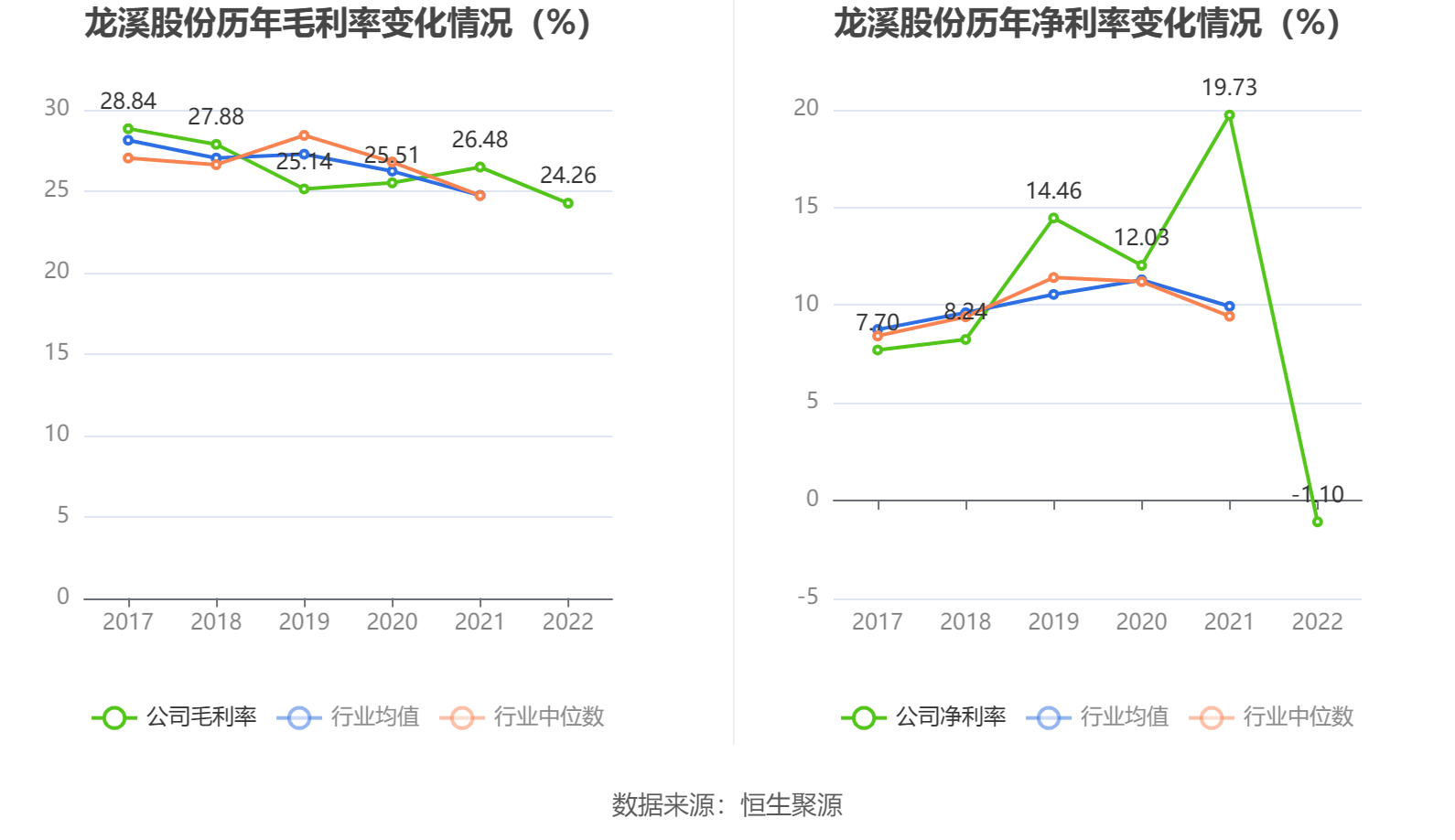

2022年,公司毛利率为24.26%,同比下降2.22个百分点;净利率为-1.10%,较上年同期下降20.83个百分点。

分产品看,轴承产品、齿轮箱、汽车配件2022年毛利率分别是45.14%、5.56%、17.23%。

报告期内,公司前五大客户合计销售金额4.21亿元,占总销售金额比例为24.46%,公司前五名供应商合计采购金额4.15亿元,占年度采购总额比例为35.98%。

数据显示,2022年公司加权平均净资产收益率是-0.27%,较上年同期下降14.02个百分点;公司2022年投入资本回报率为-0.98%,较上年同期下降12.68个百分点。

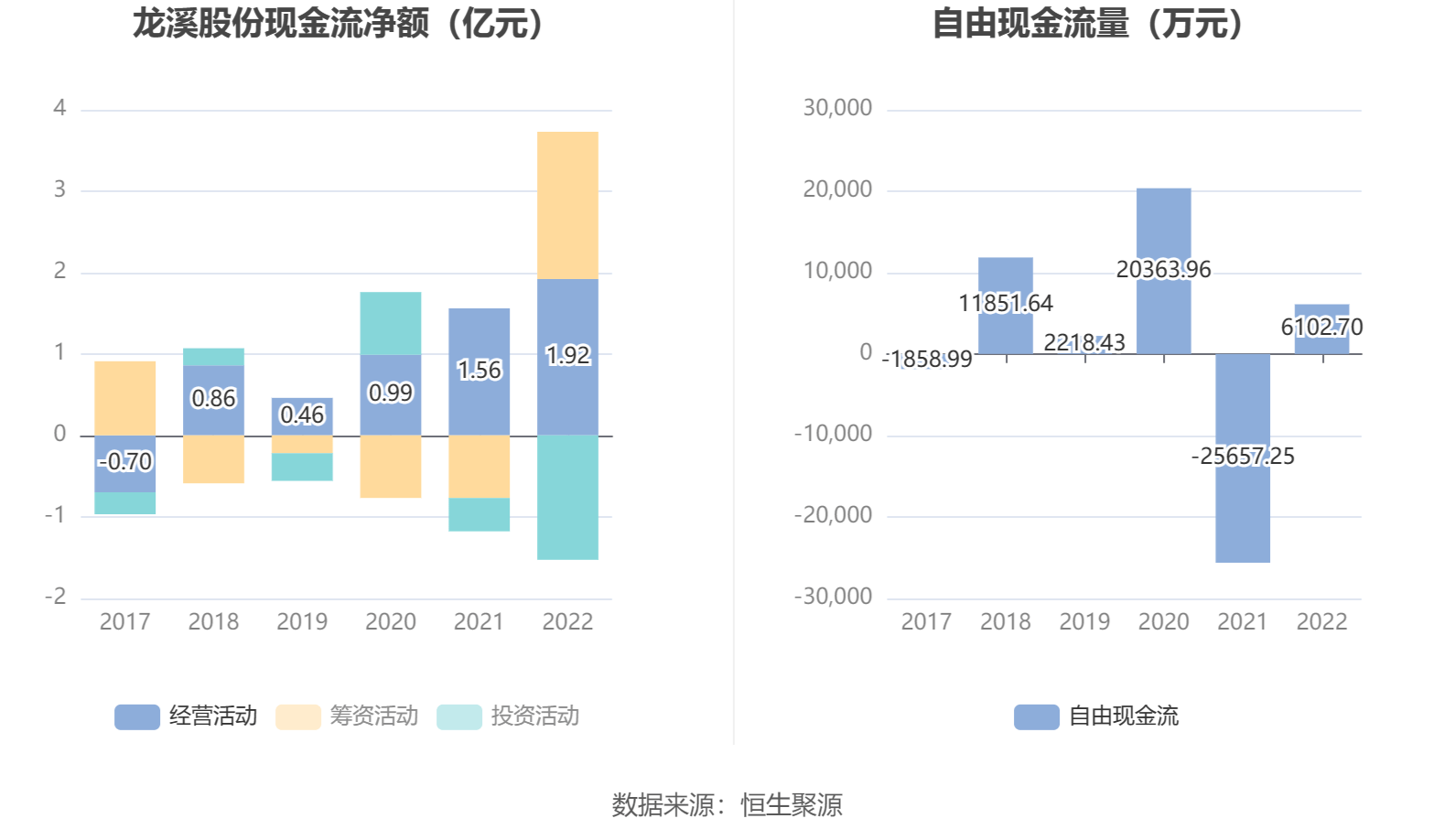

截至2022年末,公司经营活动现金流净额为1.92亿元,同比增长22.85%;筹资活动现金流净额1.81亿元,同比增加2.59亿元;投资活动现金流净额-1.53亿元,上年同期为-4062.75万元。

进一步统计发现,2022年公司自由现金流为6102.70万元,上年同期为-25657.25万元。

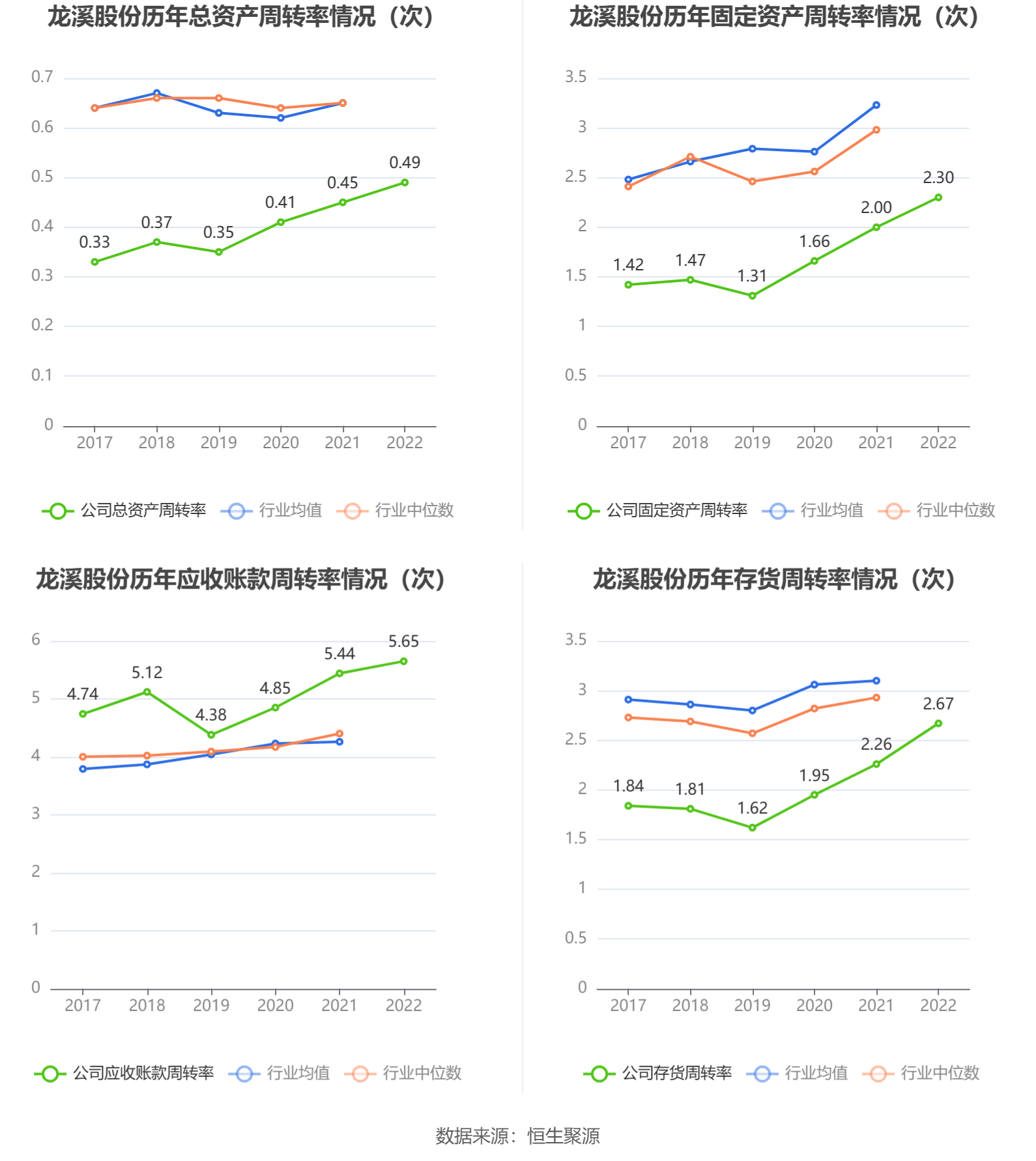

营运能力方面,2022年,公司总资产周转率为0.49次,上年同期为0.45次(2021年行业平均值为0.65次,公司位居同行业59/70);固定资产周转率为2.30次,上年同期为2.00次(2021年行业平均值为3.23次,公司位居同行业50/70);公司应收账款周转率、存货周转率分别是5.65次、2.67次。

2022年全年,公司期间费用为2.43亿元,较上年增加1691.35万元;但期间费用率为14.11%,较上年同期下降1.61个百分点。其中,销售费用同比下降9.65%,管理费用同比增长5.78%,研发费用同比增长13.14%,财务费用同比增长7.55%。

资产重大变化方面,截至2022年末,公司货币资金较上年末增加69.70%,占公司总资产比重上升5.89个百分点,主要系受本期银行借贷、经营活动收支、以及滚动投入结构性存款等金额变动影响;在建工程较上年末增加192.32%,占公司总资产比重上升2.97个百分点;应收账款较上年末增加23.11%,占公司总资产比重上升1.51个百分点;固定资产较上年末减少1.43%,占公司总资产比重下降1.02个百分点。

负债重大变化方面,截至2022年末,公司短期借款较上年末增加1485.28%,占公司总资产比重上升9.56个百分点;一年内到期的非流动负债较上年末减少99.22%,占公司总资产比重下降7.08个百分点;长期借款较上年末增加1443.40%,占公司总资产比重上升4.03个百分点;应该支付的账款较上年末减少10.73%,占公司总资产比重下降0.65个百分点。

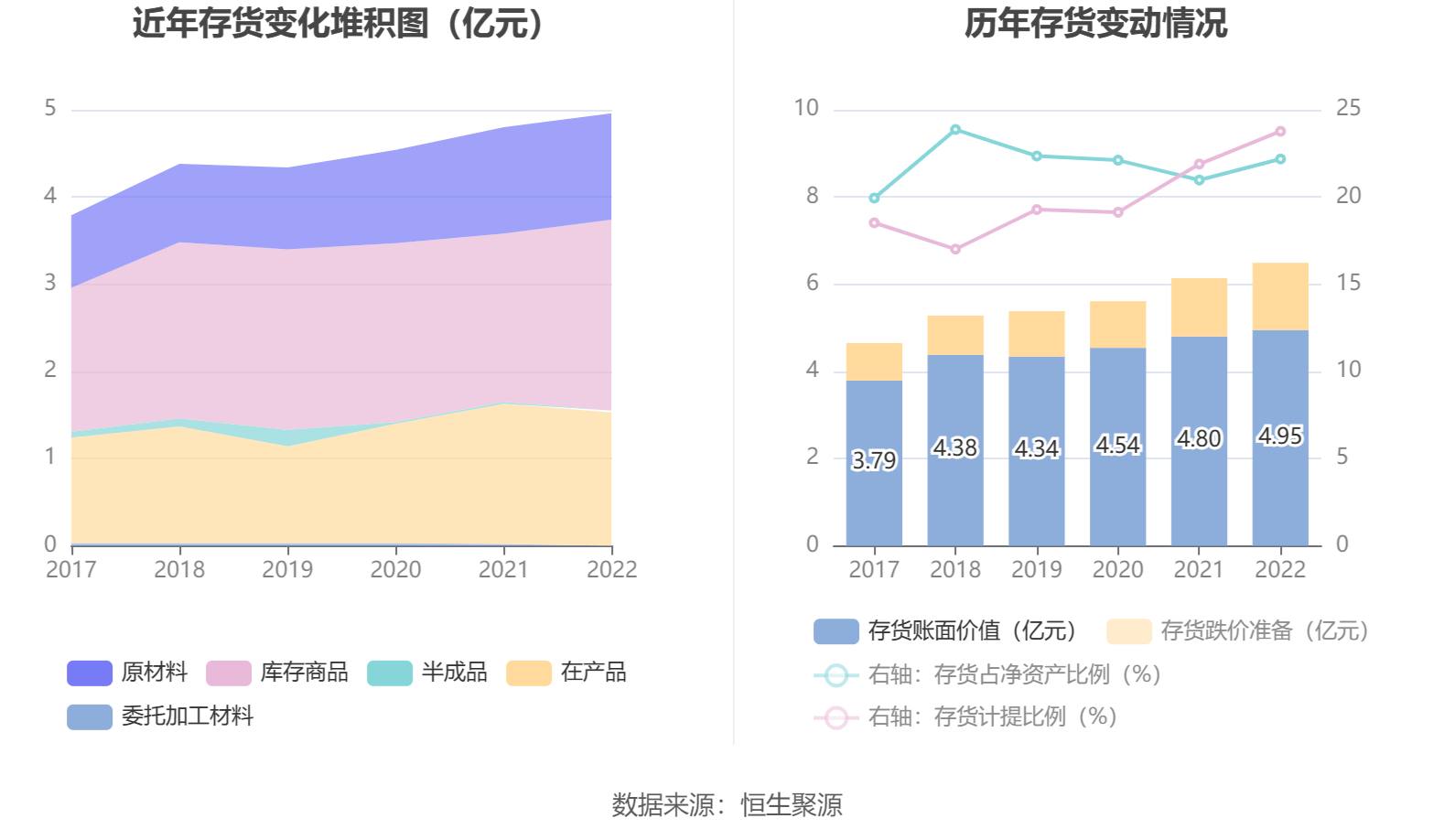

从存货变动来看,截至2022年末,公司存货账面价值为4.95亿元,占净资产的22.18%,较上年末增加1553.18万元。其中,存货跌价准备为1.54亿元,计提比例为23.77%。

2022年全年,公司研发投入金额为1.23亿元,同比增长13.14%;研发投入占据营业收入比例为7.15%,相比上年同期下降0.43个百分点。此外,公司全年研发投入资本化率为0。

年报称,公司研发体系完善,拥有全国唯一的关节轴承研究所、博士后科研工作站、国家认定企业技术中心、福建省工程技术研究中心和重点实验室,获批“国家与地方联合工程研究中心”建设;研发能力突出,拥有经验比较丰富的关节轴承设计、制造、工艺装备等方面的专家,承担国家科技支撑计划等国家、省级重大技术专项,年开发新产品300种以上,“关节轴承产品技术创新平台建设”、“高端自润滑关节轴承研发及产业化”获福建省科学技术进步一等奖,多项技术成果分获国防科学技术进步二等奖、福建省技术发明奖三等奖;关节轴承检测与实验中心通过中国合格评定实验室认可委员会(CNAS)的ISO/IEC17025认可,检测试验设备国际先进、国内领先水平,出具的检测报告具有权威性;公司既能研制AS和EN标准航空关节轴承,又能研制各类非标航空关节轴承,通过关节轴承领域最权威实验机构——美国海军航空司令部(NAVAIR)实验室最严格的A标轴承认证,是国内唯一通过认证的企业,所研制的8类6000余种规格航空关节轴承被列入美国政府采购合格产品目录(QPL-AS81820)。截至2022年,企业具有授权专利129项,其中发明专利48项(含2项国防发明)。

在偿债能力方面,公司2022年末资产负债率为37.68%,相比上年同期上升4.10个百分点;有息资产负债率为14.60%,相比上年同期上升6.52个百分点。

年报显示,2022年末公司十大流通股东中,新进股东为徐宏亮、冯星煜,取代了此前的曹蓓、俞杰。在具体持股比例上,国机资产管理有限公司持股有所上升。

筹码集中度方面,截至2022年末,公司股东总户数为1.99万户,较三季度末增长了537户,增幅2.77%;户均持有股市值由三季度末的14.33万元下降至13.96万元,降幅为2.58%。

400-6633-096

▊ 汽车-乘用车

行业专员

于振飞

电话:+86-573-84186133

传真:+86-573-84185517

邮箱:sm@csb-ep.com

▊ 汽车-商用车

行业专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

▊ 工程机械

行业专员

于振飞

电话:+86-573-84186133

传真:+86-573-84185517

邮箱:sm@csb-ep.com

▊ 轨道交通 行业专员

朱

晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

▊ 电梯 行业专员

高

杰

电话:+86-573-84185500

传真:+86-573-84185517

邮箱:md@csb-ep.com

▊ 医疗

行业专员

高佳楠

电话:+86-573-84185533

传真:+86-573-84185517

邮箱:se04@csb-ep.com

▊ 光伏光能 行业专员

朱

晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

▊ 农业机械

行业专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

▊ 纺织机械

行业专员

陆俊杰

电话:+86-573-84185959

传真:+86-573-84185517

邮箱:se01@csb-ep.com

▊ 仓储物流

行业专员

高佳楠

电话:+86-573-84185533

传真:+86-573-84185517

邮箱:se04@csb-ep.com

▊ 机械手 行业专员

高

杰

电话:+86-573-84185500

传真:+86-573-84185517

邮箱:md@csb-ep.com

▊ 并联机器人 行业专员

高

杰

电话:+86-573-84185500

传真:+86-573-84185517

邮箱:md@csb-ep.com

▊ 飞行器 行业专员

高

杰

电话:+86-573-84185500

传真:+86-573-84185517

邮箱:md@csb-ep.com

▊ 经销商

行业专员

顾玲君

电话:+86-573-84185527

传真:+86-573-84185517

邮箱:bm@csb-ep.com

▊上海 区域专员

高

杰

电话:+86-573-84185500

传真:+86-573-84185517

邮箱:md@csb-ep.com

▊ 湖州

区域专员

高佳楠

电话:+86-573-84185533

传真:+86-573-84185517

邮箱:se04@csb-ep.com

▊ 嘉兴

区域专员

高佳楠

电话:+86-573-84185533

传真:+86-573-84185517

邮箱:se04@csb-ep.com

▊ 杭州

区域专员

高佳楠

电话:+86-573-84185533

传真:+86-573-84185517

邮箱:se04@csb-ep.com

▊ 浙江

区域专员

陆俊杰

电话:+86-573-84185959

传真:+86-573-84185517

邮箱:se01@csb-ep.com

▊ 张家港

区域专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

▊ 常熟

区域专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

▊ 苏州 区域专员

高

杰

电话:+86-573-84185500

传真:+86-573-84185517

邮箱:md@csb-ep.com

▊ 常州 区域专员

朱

晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

▊ 无锡 区域专员

朱

晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

▊ 江苏

区域专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

▊ 广东

区域专员

于振飞

电话:+86-573-84186133

传真:+86-573-84185517

邮箱:sm@csb-ep.com

▊ 重庆

区域专员

高佳楠

电话:+86-573-84185533

传真:+86-573-84185517

邮箱:se04@csb-ep.com

▊ 湖南

区域专员

高佳楠

电话:+86-573-84185533

传真:+86-573-84185517

邮箱:se04@csb-ep.com

湖北 区域专员

高 杰

电话:+86-573-84185500

传真:+86-573-84185517

邮箱:md@csb-ep.com

北京 区域专员

朱 晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

天津 区域专员

朱 晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

山东 区域专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

安徽 区域专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

河北 区域专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

河南 区域专员

陆俊杰

电话:+86-573-84185959

传真:+86-573-84185517

邮箱:se01@csb-ep.com

江西 区域专员

陆俊杰

电话:+86-573-84185959

传真:+86-573-84185517

邮箱:se01@csb-ep.com

四川 区域专员

高佳楠

电话:+86-573-84185533

传真:+86-573-84185517

邮箱:se04@csb-ep.com

福建 区域专员

陆俊杰

电话:+86-573-84185959

传真:+86-573-84185517

邮箱:se01@csb-ep.com

山西 区域专员

高 杰

电话:+86-573-84185500

传真:+86-573-84185517

邮箱:mm@csb-ep.com

辽宁 区域专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

吉林 区域专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

黑龙江 区域专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

云南 区域专员

朱 晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

内蒙古 区域专员

翁加超

电话:+86-573-84185577

传真:+86-573-84185517

邮箱:se03@csb-ep.com

广西 区域专员

朱 晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

陕西区域专员

陆俊杰

电话:+86-573-84185959

传真:+86-573-84185517

邮箱:se01@csb-ep.com

贵州 区域专员

朱 晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

甘肃 区域专员

陆俊杰

电话:+86-573-84185959

传真:+86-573-84185517

邮箱:se01@csb-ep.com

宁夏 区域专员

陆俊杰

电话:+86-573-84185959

传真:+86-573-84185517

邮箱:se01@csb-ep.com

新疆 区域专员

陆俊杰

电话:+86-573-84185959

传真:+86-573-84185517

邮箱:se01@csb-ep.com

青海 区域专员

陆俊杰

电话:+86-573-84185959

传真:+86-573-84185517

邮箱:se01@csb-ep.com

西藏 区域专员

朱 晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

海南 区域专员

朱 晗

电话:+86-573-84186969

传真:+86-573-84185517

邮箱:se02@csb-ep.com

香港 区域专员

曹 聪

电话:+86-573-84185528

传真:+86-573-84183450

邮箱:Sales02@csb-ep.com

台湾 区域专员

曹 聪

电话:+86-573-84185528

传真:+86-573-84183450

邮箱:Sales02@csb-ep.com